全国咨询热线:0519-82518168

全国咨询热线:0519-82518168

Recommended Products

咨询热线:

0519-82518168

电话:18922852877

邮箱:jacky@xbwsemi.com

QQ:523062883

地址:江苏省常州市金坛区儒林开发区长丰路18号

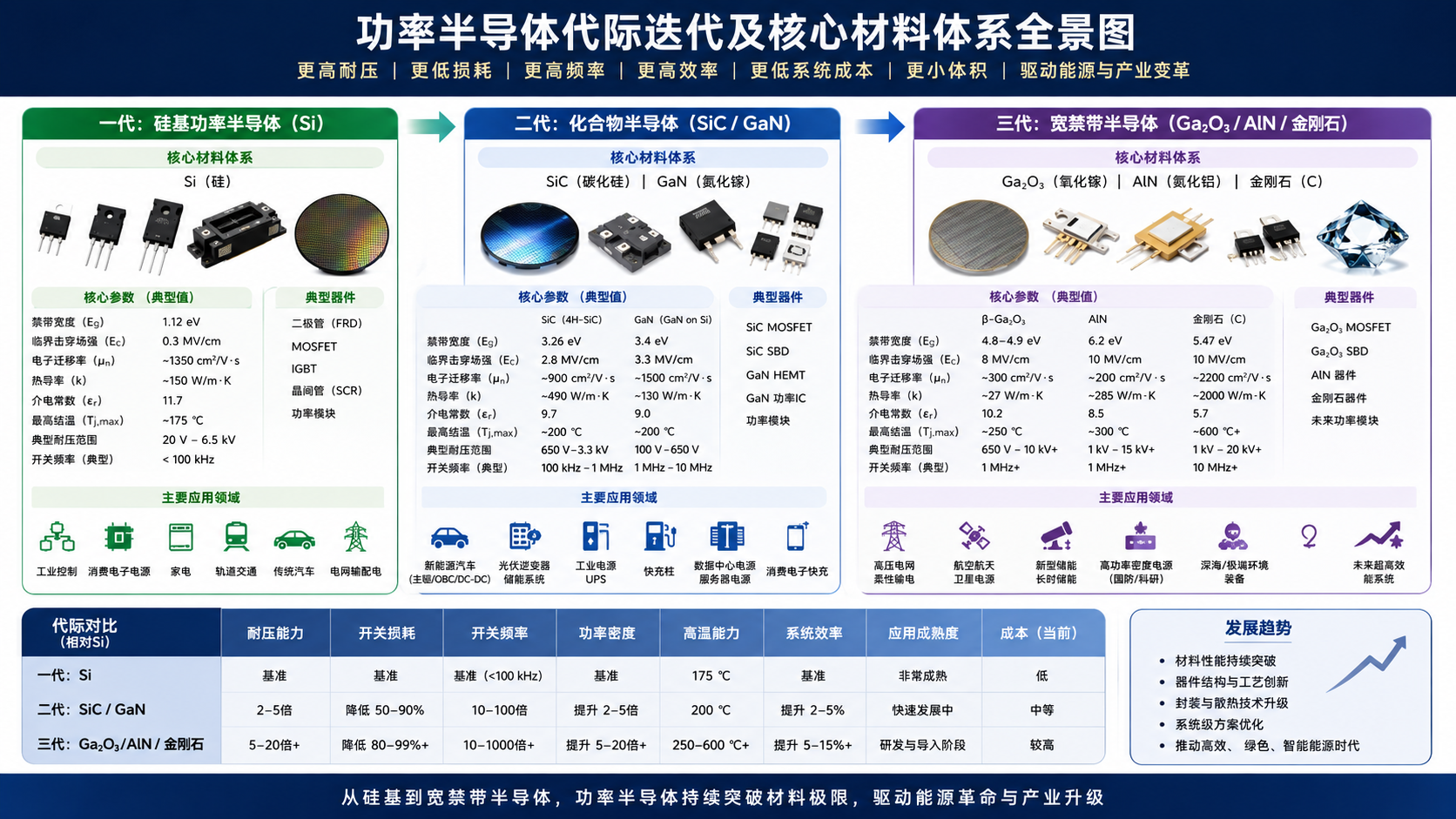

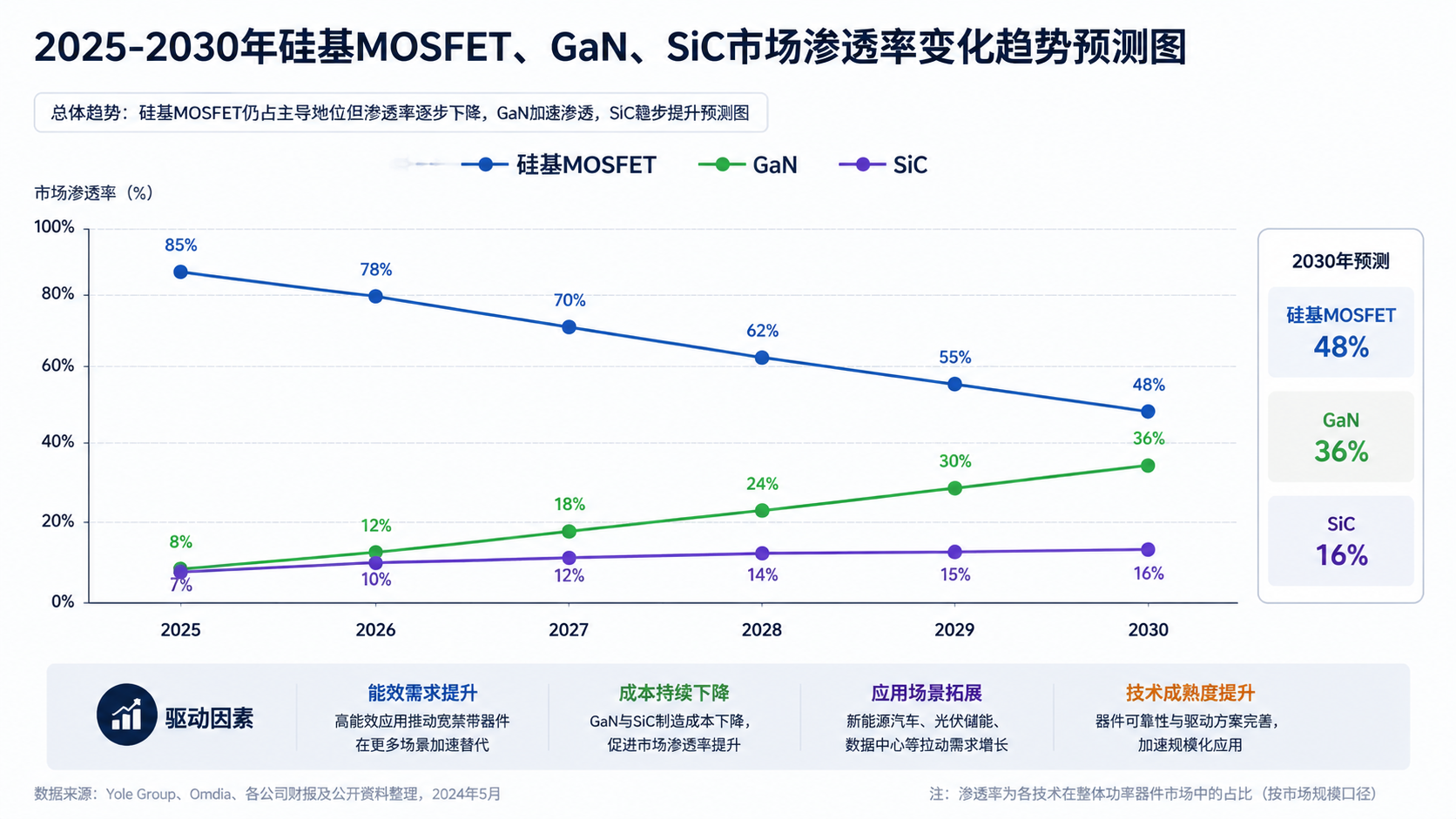

在新能源汽车、光伏储能、高端数字电源等产业高速迭代的驱动下,第三代宽禁带半导体(SiC碳化硅、GaN氮化镓)凭借高频、高效、耐高温、低损耗的核心优势,快速渗透高端功率半导体市场。行业内外普遍产生疑问:性能全面升级的三代半导体,是否会彻底取代传统硅基MOSFET?SiC与GaN之间是替代竞争关系,还是互补共生格局?

从产业底层逻辑、技术应用边界和市场供需格局来看,传统硅基MOSFET不会被淘汰,只会完成市场圈层收缩与定位升级;而SiC、GaN为核心的第三代半导体,并非相互颠覆的竞品,而是场景细分、优势互补、协同扩容的竞合关系,三者将长期共存,构建高低搭配、分工明确的功率半导体产业新格局。

硅基MOSFET作为第一代功率半导体的核心器件,历经数十年技术迭代与产业打磨,从早期平面MOSFET迭代至沟槽型、超结型、SGT结构,技术成熟度、工艺稳定性、供应链完善度均达到行业极致,至今仍是全球功率半导体市场出货量最大、应用最广泛的器件品类。其看似被三代半导体“冲击”的核心原因,是高端市场被逐步替代,但这并不意味着其产业价值消失,反而形成了稳固的不可替代的中低端市场壁垒。

从核心优势来看,传统MOSFET具备两大不可颠覆的产业底气。第一是极致的成本优势,硅材料储量丰富、加工工艺成熟、量产良率极高,规模化生产下的成本远低于SiC、GaN器件,完美适配消费电子、白色家电、普通工业控制等成本敏感型场景。第二是成熟的适配体系,全球上下游产业链、设计方案、封装测试、可靠性认证均围绕硅基器件形成标准化体系,终端厂商无需额外投入研发和适配成本,落地门槛极低。

与此同时,第三代半导体的替代存在明确的技术边界与成本短板。SiC、GaN器件虽在耐压、频率、能效、耐高温性能上全面领先,但材料制备难度大、晶圆良率偏低、车规级认证周期长、终端适配成本高,在低压、低频、低功率场景中,性能优势无法覆盖溢价成本,不存在替代价值。

由此形成清晰的市场分层格局:传统硅基MOSFET彻底锁定600V及以下中低压、中低频、中小功率市场,涵盖手机充电器、家电控制板、工业低压电源、锂电池保护、汽车低压辅助电器等海量刚需场景;而600V以上高压、高频、大功率、高温严苛场景,逐步向三代半导体迁移。未来传统MOSFET不会消亡,只是退出高端竞争赛道,扎根基础刚需市场,持续发挥产业基石作用。

不同于大众认知中“新旧替代”的零和博弈,以SiC、GaN为核心的第三代宽禁带半导体,并非同质化竞争产品。二者同属宽禁带半导体赛道,共享高端节能、高效功率转换的产业红利,但因材料特性、技术短板、适配场景截然不同,形成了高压大功率看SiC、高频小体积看GaN的差异化竞合格局,互补性远大于竞争性。

SiC碳化硅是目前产业化最成熟的高压宽禁带材料,核心优势集中在高耐压、高导热、耐高温、低导通损耗。其热导率是硅基材料的3倍,耐压能力是硅基的10倍,可在200℃以上高温环境稳定工作,完美适配高压、大功率、高散热压力的严苛工况。

在应用场景上,SiC器件聚焦1200V及以上高压大功率领域,核心覆盖新能源汽车主驱电控、车载充电机、光伏集中式逆变器、储能变流器(PCS)、高压工业变频器、轨道交通供电系统等场景。这类场景对器件耐压、散热性能、长期可靠性要求极高,硅基器件损耗大、发热严重、能效偏低,GaN器件耐压不足、大功率稳定性欠缺,SiC成为唯一最优解。

目前全球SiC市场已形成成熟格局,英飞凌、意法半导体、Wolfspeed等国际巨头占据高端市场主导地位,国内比亚迪半导体、三安光电、天岳先进等企业快速突破,逐步实现车规级、工控级SiC器件国产化替代。

GaN氮化镓的核心优势并非高压大功率,而是超高开关频率、超快响应速度、极小器件体积。其电子迁移率远高于硅基和SiC材料,开关速度是传统硅基MOSFET的10倍以上,可大幅降低开关损耗,同时实现电源设备小型化、轻量化。

GaN器件主打600V-1200V中高压、高频中小功率场景,核心覆盖消费电子快充、笔记本电源、数据中心服务器电源、5G射频通信、小型工业高频电源等领域。以手机快充、服务器电源为例,GaN器件可将电源体积缩小50%以上,能效提升至95%以上,是小型化高效电源的核心器件。

相较于SiC,GaN产业化门槛更低、成本下降速度更快,硅基GaN技术可兼容传统硅晶圆生产线,大幅降低量产成本,也是目前国内企业突破最快的三代半导体赛道,英诺赛科、纳微半导体等国内企业已实现规模化量产,占据国内消费级GaN市场主要份额。

整体来看,SiC与GaN的核心应用赛道几乎无重叠,形成精准互补。在新能源汽车整车电源系统中,高压主驱逆变器采用SiC器件保障大功率稳定输出,车载快充模块采用GaN器件实现小型化高效充电,二者协同构建整车高效能源转换体系;在光伏储能系统中,高压逆变侧依托SiC实现高压大功率转换,辅助电源侧依托GaN实现高频节能。

二者仅在600V-1200V中型工业电源、商用充电桩等少数场景存在局部竞争,终端厂商可根据能效需求、成本预算灵活选型。同时,全球半导体巨头均采用“SiC+GaN”双线布局策略,通过并购、自研补齐双技术短板,打造全场景三代半导体解决方案,进一步强化二者的协同属性。

结合技术迭代速度、成本下降周期和终端产业需求,未来5-10年,全球功率半导体市场将形成硅基MOSFET打底、GaN抢占高频、SiC垄断高压的三级稳定格局,不存在单一技术的全面替代。

传统硅基MOSFET将持续深耕低端刚需市场,依托极致的成本与供应链优势,覆盖海量民用、工业基础场景,市场规模保持稳定,技术迭代聚焦封装优化、能效微调等微创新,不再追求高端性能突破。

GaN半导体将凭借成本快速下探的优势,持续渗透消费电子、数据中心、通信电源市场,成为中高频高效电源的标配器件,渗透率快速提升,逐步替代同电压等级的传统硅基MOSFET。

SiC半导体将依托新能源汽车、光伏储能、新型电力系统的高速发展,持续抢占高压大功率市场,替代传统硅基IGBT和高压MOSFET,成为高端功率半导体的核心增长引擎。

四、总结

第三代半导体的崛起,是高端市场升级替代,而非全行业颠覆淘汰。传统硅基MOSFET凭借成熟度、成本、供应链三大核心优势,牢牢守住中低端市场基本盘,不会被时代淘汰。而SiC与GaN两大三代半导体技术,凭借差异化的材料特性拆分高端市场,互补协同大于同质竞争,共同推动功率半导体向高频化、高效化、小型化、耐高温化升级。

未来功率半导体产业的核心竞争逻辑,不再是新旧技术的替代博弈,而是场景精准匹配、技术协同赋能、成本持续优化的全方位比拼,三级器件分层共存、各司其职,将成为行业长期不变的发展格局。

二维码